Ricordiamo brevemente che al lavoratore in trasferta può essere versata un’indennità forfettaria nei limiti previsti dalla legge, un rimborso misto (indennità di trasferta e parziale rimborso analitico delle spese sostenute), un rimborso completamente analitico delle spese sostenute.

Il legislatore è intervenuto sulla materia dei soli rimborsi spese.

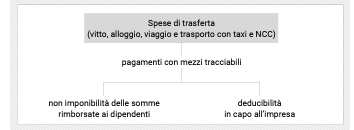

La legge di Bilancio del 2025 ha infatti previsto che, da gennaio 2025, le spese sostenute dai lavoratori dipendenti in trasferta non possono più essere effettuate in contanti, ma – per essere deducibili e non concorrere alla formazione del reddito del lavoratore – devono essere eseguite con modalità tracciabili e quindi con pagamento tramite carta di debito, carta di credito, bonifico bancario, bollettino postale, ovvero tramite smartphone per mezzo di quelle app che, tramite l’inserimento di codice IBAN e numero di cellulare, permettono all’utente di effettuare transazioni di denaro senza carta di credito o di debito .

La nuova normativa stabilisce chiaramente che se le spese, sostenute in trasferta per vitto, alloggio, viaggio e trasporto effettuato tramite autoservizi pubblici non di linea (ad esempio i TAXI), non vengono effettuate con metodi tracciabili, i rimborsi corrisposti

a) non saranno deducibili per l’impresa;

b) saranno imponibili e quindi costituiranno retribuzione a tutti gli effetti con conseguente pagamento di tasse e contributi.

Pertanto, per evitare che i rimborsi delle spese sostenute dai lavoratori durante la trasferta siano tassabili, bisognerà che il dipendente utilizzi o una sua carta di credito/debito (o comunque altro mezzo di pagamento tracciabile) o una carta di credito/debito fornita dall’azienda.

Non sarà più sufficiente compilare le note di trasferta fornite dall’azienda per giustificare le spese: sarà indispensabile dimostrare la tracciabilità di ogni pagamento effettuato. Nel caso in cui le spese siano state sostenute in contanti e successivamente richieste a rimborso, queste saranno soggette a tassazione e contribuzione, al pari di qualsiasi altra forma di compenso erogata al lavoratore.

Per quanto riguarda le spese sostenute dal dipendente all’interno del territorio comunale, ricordiamo che il loro rimborso concorre alla formazione del reddito con la sola eccezione delle spese per il trasporto. Da gennaio 2025, però, anche le spese per il trasporto all’interno del Comune devono essere effettuate con mezzi tracciabili. Invece non è più richiesto che le spese di trasporto debbano essere comprovate da documenti provenienti dal vettore: ciò significa che il dipendente potrebbe dimostrare di aver sostenuto spese di trasporto anche attraverso apposite app.

Lo stesso vincolo di tracciabilità vale, ai fini della loro deducibilità dal reddito di impresa e dall’IRAP, anche per le spese di rappresentanza.

Per completezza precisiamo che, ad una prima lettura della norma, sembra che nulla cambi relativamente alle indennità di trasferta erogate in via forfettaria.